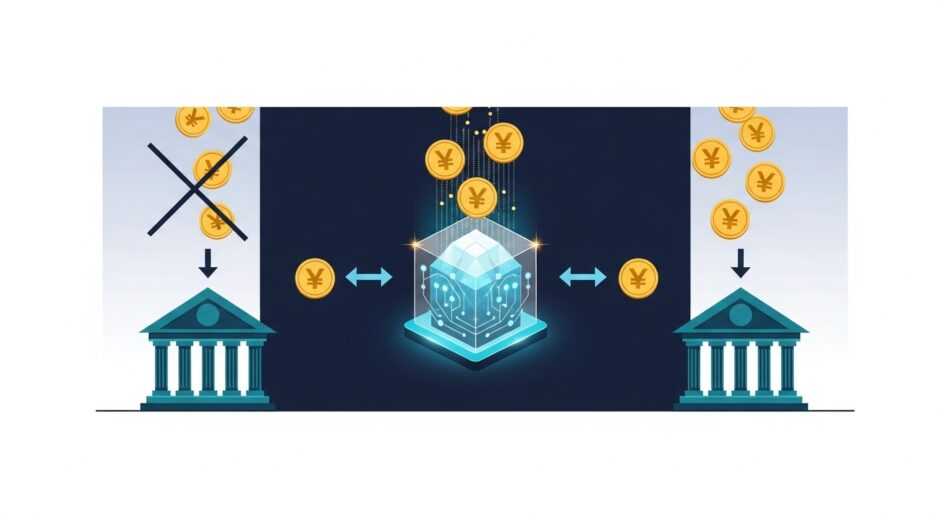

株式会社ガイアックス(東京都千代田区、代表執行役社長:上田祐司、証券コード:3775)は2026年4月3日、日本円連動型ステーブルコイン「JPYC」を活用した次世代決済インフラの受託開発を開始した。スマートコントラクトによる直接決済の実装により、決済代行業者を介さないEC・フリマアプリの構築が可能となる。

JPYCはシリーズBラウンドで17.8億円を調達し、累計発行額は13億円(2026年2月時点)、日次資産回転率は100%を超える。対応チェーンはPolygon、Ethereum、Avalancheで、LINE NEXTの「Unifi」への採用決定実績もある。開発責任者は、日本ブロックチェーン協会(JBA)理事および日本DAO協会代表理事を務めるガイアックス開発部責任者・Chief web3 officerの峯荒夢氏が担う。

From:  決済手数料の常識を覆す。ガイアックス、ステーブルコイン活用により「決済代行業者不要」のEC・フリマ構築サービスを開始

決済手数料の常識を覆す。ガイアックス、ステーブルコイン活用により「決済代行業者不要」のEC・フリマ構築サービスを開始

【編集部解説】

「決済代行業者が不要になる」——この一文だけを聞くと誇張のように思えるかもしれません。しかし今回のガイアックスの発表は、その言葉を技術的に裏づける具体的な仕組みを提示しており、単なるWeb3ブームの焼き直しとは一線を画します。

まず、このニュースの核心にある「スマートコントラクト」と「エスクロー」という概念を整理しましょう。スマートコントラクトとは、ブロックチェーン上に書き込まれた自動実行プログラムのことです。条件が満たされれば、人間の介在なく自動的に処理が実行されます。エスクローとは、取引が完了するまで代金を第三者が一時的に預かる仕組みで、フリマアプリではお馴染みのものです。今回ガイアックスが構築したのは、このエスクローをプラットフォーム運営者の代わりにスマートコントラクト自体が担う「自律型エスクロー」です。つまり、運営者が資金を抱えるリスクが構造的に消えます。

従来のECやフリマアプリが抱える問題は、技術的な限界というより制度的なコストの問題でした。クレジットカード決済では販売額の数パーセントが手数料として引かれ、売上の入金には数日から数週間のタイムラグが生じます。さらに「売上金を一時預かりする」事業者は、資金決済法上の供託金や分別管理義務を負う必要があり、これが新規参入のハードルにもなっていました。ガイアックスのソリューションはこのボトルネックを、日本円連動ステーブルコイン「JPYC」とスマートコントラクトの組み合わせで技術的に回避するものです。

JPYCの現状についても補足が必要です。JPYCは2025年8月に資金移動業者として登録、同年10月に改正資金決済法のもとで日本初の正規ステーブルコインとして発行を開始しました。シリーズBでの17.8億円の調達はAsteria Corporationがリードし、JR西日本イノベーションズやbitFlyer Holdingsなど国内の事業会社・金融機関が名を連ねています。累計発行額は2026年2月時点で13億円と、ステーブルコイン市場全体の規模感からすればまだ小さな数字です。しかし、日次資産回転率が100%を超えるという指標は、発行残高と同等以上の金額が毎日実際に動いていることを意味しており、「実需」としての利用が着実に広がっていることを示します。

ポジティブな側面として最も注目されるのは、自動レベニューシェアの機能です。売上が生産者・紹介者・プラットフォーム運営者へ「即時に」自動分配される仕組みは、アフィリエイト報酬の支払い遅延や振込手数料の問題を一掃する可能性を持ちます。クリエイターエコノミーやD2C(Direct to Consumer)ビジネスとの親和性は特に高く、将来的にはコンテンツ販売やNFTマーケットプレイスへの応用も視野に入ります。

一方で、潜在的なリスクも直視する必要があります。最大の課題はユーザー側のウォレット保有とJPYCの入手ハードルです。利用者がブロックチェーンウォレットを持っていなければ、この仕組みはそもそも機能しません。LINE NEXTの「Unifi」はJPYCの採用を正式決定しており、LINEの巨大なユーザー基盤を通じた普及が期待されますが、現時点では一般消費者へのオンボーディングが最大の壁といえます。また、SBIグループが2026年Q2を目指してトラスト銀行型のステーブルコイン「JPYSC」の発行を準備しており、規制の枠組みや信頼性の面で異なるアプローチが並立する競争環境になることも意識しておくべきでしょう。

規制面では、改正資金決済法により日本はステーブルコインの法的位置づけを「電子決済手段」として明確化し、世界に先駆けた整備を進めています。ガイアックスが提供価値として「改正資金決済法等を踏まえた実務的な構成」を掲げていることからも、法令遵守の設計が競争優位のひとつとして機能していることがわかります。この規制の明確さは、既存のクレジットカード決済網に代わる新しいインフラが、法的グレーゾーンを避けながら浸透できる土壌を作っています。

長期的な視点で見ると、今回のガイアックスの動きは「決済の民主化」という大きな流れの中の、具体的かつ再現可能なひとつの実装例として重要です。中間業者を排除してお金を直接当事者間で動かす仕組みは、Web3の理念としては以前から語られてきましたが、日本の規制環境に準拠しながら実際のECやフリマという生活に密着した場で実装されることに、今回の本質的な意義があります。

【用語解説】

ステーブルコイン

価格が安定するよう設計されたデジタル通貨の総称である。法定通貨や国債などの裏付け資産と1対1で連動させることで、ビットコインのような価格変動を抑える仕組みを持つ。日本では2023年の資金決済法改正により「電子決済手段」として法的に定義された。

スマートコントラクト

ブロックチェーン上に書き込まれた自動実行プログラムである。あらかじめ設定した条件が満たされると、人間の介在なく契約内容が自動的に処理される。改ざんが極めて困難であり、透明性と信頼性を技術的に担保できる点が最大の特徴だ。

エスクロー / 自律型エスクロー

取引が完了するまで第三者が代金を一時的に預かる仕組みがエスクローである。通常はプラットフォーム運営者がこの役割を担うが、ガイアックスが構築した「自律型エスクロー」では、スマートコントラクト自体がその役割を果たす。運営者が資金を抱えるリスクを構造的に排除できる。

レベニューシェア(自動レベニューシェア)

売上を複数の関係者(生産者・紹介者・プラットフォーム運営者など)へ配分する仕組みである。今回のソリューションではスマートコントラクトが売上発生と同時に自動で分配するため、従来の振込作業や入金待ちが不要になる。

供託金・分別管理

フリマアプリやECサービスが「売上金の一時預かり」を行う場合、資金決済法上の義務として求められる資金保全の手続きである。運営者は法務局への供託や銀行保証・信託などの方法で自社資産と分けて管理しなければならず、新規参入の大きなコスト要因となってきた。

改正資金決済法(電子決済手段)

2022年に日本の国会で成立し、2023年6月に施行された資金決済法の改正である。ステーブルコインを「電子決済手段」として法的に定義し、発行体を銀行・資金移動業者・信託会社に限定。2025年8月にJPYC株式会社が国内初の資金移動業者として登録され、同年10月に正式発行が開始された。

DAO(自律分散型組織)

Decentralized Autonomous Organizationの略称である。ブロックチェーンとスマートコントラクトを活用し、中央管理者を持たずにルールを自律的に執行する組織形態を指す。ガイアックスはDAOの立ち上げ支援で培った知見を今回のサービス開発にも活かしている。

日次資産回転率

発行残高に対して1日に動いた金額の割合を示す指標である。JPYCの日次資産回転率が100%を超えるとは、発行残高と同等以上の金額が毎日実際に使われていることを意味し、「実需」としての利用が活発であることを示す。

【参考リンク】

株式会社ガイアックス(外部)

1999年創業の上場企業(名証ネクスト・証券コード3775)。ブロックチェーン・DAO支援を手がけ、今回のステーブルコイン決済インフラ受託開発を開始した主体。

JPYC株式会社(外部)

日本円連動型ステーブルコイン「JPYC」の発行体。2025年8月に国内初の資金移動業者として金融庁登録、同年10月27日に正式発行を開始した。

Blockchain Biz(ガイアックス運営)(外部)

ガイアックスが運営するWeb3・ブロックチェーン専門メディア。今回のサービス詳細ページもこちらで確認できる。

LINE NEXT Inc. / Unifi 公式プレスリリース(外部)

LINEヤフーグループのWeb3事業子会社(米国法人)。「Unifi」を2026年3月9日にローンチし、JPYCの採用を正式決定・今後実装予定。

【参考記事】

JPYC raises $12m Series B as mainstream investors back yen stablecoin(外部)

Ledger Insightsによる報道。シリーズB調達の詳細と国内主流企業・金融機関の投資参加状況を詳報した記事。

JPYC Secures ¥1.78 Billion in Series B First Close(外部)

累計発行額13億円超・月次成長率約69%・ウォレットアドレス数80,000超の数値を提示したFintech Observerの詳細レポート。

JPYC’s $12M Funding: A Liquidity Test for Japan’s First Regulated Stablecoin(外部)

流動性リスクやSBIのJPYSCとの競合など、批評的視点でJPYCの課題を定量データで分析したainvestの記事。

Japan’s Yen Stablecoin Flow: A $26M On-Chain Market vs. the $300B Dollar Monopoly(外部)

JPYCのオンチェーン供給量と世界ステーブルコイン市場(約3,000億ドル)を対比し、円建てコインの現在地を俯瞰。

Japan Stablecoin Regulation Explained: PSA Rules, JPY Coins and Bank Issuers(外部)

改正資金決済法の詳細からJPYCの長期目標(3年で10兆円)まで、規制と戦略を包括的に解説したBitcoin Newsの記事。

How stablecoin regulation is reshaping payments in 2026(外部)

The Payments Associationによるレポート。日本の規制整備を米国・EU・英国と並列比較したグローバル分析。

LINE NEXT launches stablecoin platform ‘Unifi’ globally(公式)(外部)

Unifiグローバル正式ローンチを伝えるLINE Corp公式リリース。JPYCを含む複数ステーブルコインの順次対応方針を確認した。

【編集部後記】

「決済代行業者が不要になる」と聞いて、あなたはどんな未来を想像しましたか?フリマアプリやECサイトのコスト構造が変わるだけでなく、お金の流れそのものが変わろうとしています。

手数料を誰かに払い続けることが「当たり前」だった世界が、技術によって静かに塗り替えられています。私たちinnovaTopiaも、この変化がどこまで広がるのかを、みなさんと一緒に追いかけていきたいと思っています。