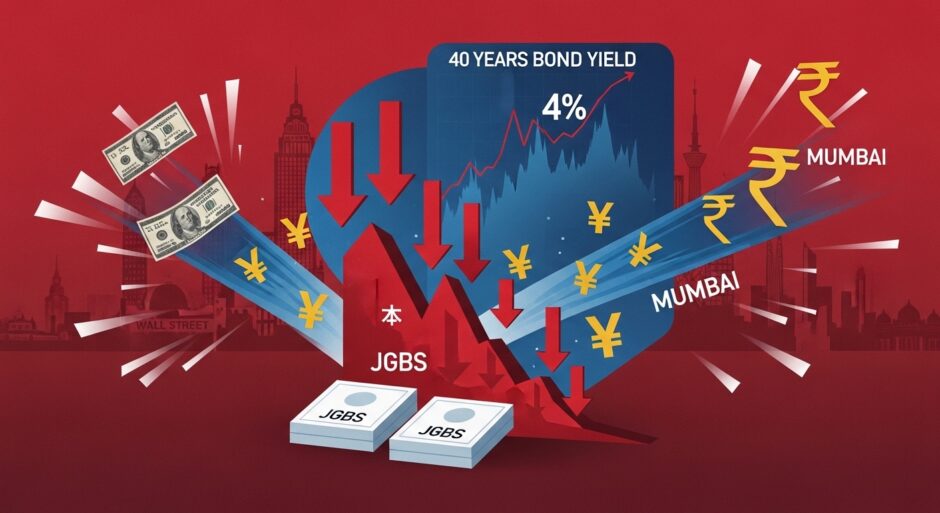

2026年1月20日、日本国債市場が崩壊した。40年債利回りは2007年の導入以来初めて4%を超え、30年債利回りは25〜30ベーシスポイント上昇し1999年以来最大の変動を記録した。高市早苗首相が2月8日の解散総選挙を発表し、減税と支出拡大を公約したことが引き金となった。日本の債務対GDP比は236.7%で、2026年度予算は122.3兆円である。

日本のインフレ率は3.1%に達し、日本銀行は2025年12月に利上げを行った。円キャリートレードの規模は3500億〜5000億ドルと推定される。インドのルピーは1月21日に対米ドル91.70の最安値を記録した。米国10年債利回りは6ベーシスポイント上昇し、日本は1兆ドル以上の米国債を保有している。

From:  Japan’s Bond Market Crash: What Just Happened and Why It Matters for Global Markets

Japan’s Bond Market Crash: What Just Happened and Why It Matters for Global Markets

【編集部解説】

2026年1月20日に起きた日本国債市場の歴史的な暴落は、単なる金融市場の一時的な混乱ではありません。これは、過去20年以上にわたって世界経済を支えてきた金融の基礎構造が根本的に変容しつつあることを示す、重要な転換点です。

日本は長らく「世界の銀行」として機能してきました。マイナス金利やゼロ金利政策により、投資家は事実上タダ同然で円を借り、それをドルやユーロに換えて世界中の高利回り資産に投資してきました。この「円キャリートレード」と呼ばれる仕組みは、推定で数千億ドル規模に達し、米国株式市場の上昇、新興国への資本流入、そして世界的な資産価格の上昇を支える重要な役割を果たしてきたのです。

しかし、その前提が崩れ始めています。日本のインフレ率が4年連続で2%目標を上回り、日本銀行が実際に金利を引き上げる段階に入ったことで、円を借りるコストが上昇しました。同時に、高市早苗首相の財政拡大路線が市場の信頼を揺るがし、長期国債の利回りが急騰しました。40年債が4%を超えたという事実は、30年以上見られなかった水準であり、市場参加者に衝撃を与えました。

この変化の真の意味は、グローバルな資金の流れが逆転し始めたことにあります。これまで日本から世界へと流れていた資金が、今度は日本国内へと戻り始める可能性があるのです。日本の機関投資家は約5兆ドルもの海外資産を保有しています。もし彼らが、新たに魅力的になった国内債券に資金を振り向けるために海外資産を売却し始めれば、米国債、欧州債券、そして新興市場の株式すべてに同時に売り圧力がかかることになります。

インドへの影響は特に深刻です。ルピーは対ドルで過去最安値を更新し続けています。インドの外貨準備高は約7000億ドルと、中国の3兆3000億ドルと比較すると脆弱です。円キャリートレードの巻き戻しによって、インドのような新興国から先進国への資金移動が加速する可能性があります。

ただし、すべてが悲観的なわけではありません。インドには強固な国内機関投資家基盤があり、年金基金や保険会社、銀行などが国内市場を下支えしています。また、株式市場の評価が長期平均を下回る水準まで下落したことは、長期投資家にとっては魅力的なエントリーポイントを提供する可能性があります。

より広い視点で見れば、この出来事は世界経済が新しい段階に入りつつあることを示しています。2008年の金融危機以降、世界中の中央銀行が実施してきた超緩和的な金融政策の時代が終わりを迎えつつあるのです。日本銀行の政策転換は、その象徴的な出来事と言えるでしょう。

今後数か月間、市場参加者が注視すべきポイントは明確です。日本銀行がさらなる利上げを実施するのか、高市政権の財政政策がどう展開するのか、そして円キャリートレードの巻き戻しがどこまで進むのか。これらの要因が、2026年のグローバル金融市場の方向性を大きく左右することになるでしょう。

「安価な日本マネー」の時代の終焉は、グローバル資本市場にとって痛みを伴う調整期間をもたらすかもしれません。しかし同時に、それは過度なレバレッジと投機的取引の是正、より健全な金融システムへの移行という、長期的には必要なプロセスでもあるのです。

【用語解説】

日本国債(JGB)

日本政府が発行する債券。Japanese Government Bondの略。満期までの期間によって10年債、30年債、40年債などがある。利回りが上昇すると債券価格は下落する。

ベーシスポイント(bps)

金利や利回りの変動を表す単位。1ベーシスポイントは0.01%に相当する。例えば、25ベーシスポイントの上昇は0.25%の上昇を意味する。

債務対GDP比

国の債務残高を国内総生産(GDP)で割った比率。財政健全性を測る重要な指標で、比率が高いほど債務負担が重いことを示す。

円キャリートレード

低金利の円を借りて、それを高金利通貨に換えて投資し、金利差から利益を得る取引手法。日本の超低金利政策が長期間続いたことで、世界的に普及した。

FPI(外国ポートフォリオ投資家)

Foreign Portfolio Investorの略。株式や債券などの有価証券に投資する外国人投資家。短期的な売買を行うことが多く、市場の変動要因となる。FIIはForeign Institutional Investorの略で、ほぼ同義。

ルピー

インドの通貨単位。記号は₹。対米ドルレートは、インド経済の健全性を示す重要な指標の一つ。

インフレ率

物価上昇率のこと。日本では長年デフレに悩まされてきたが、近年は継続的にプラスに転じている。

政策金利

中央銀行が金融政策の手段として設定する基準となる金利。日本銀行は2025年12月に利上げ。

外貨準備高

国が保有する外貨建て資産の総額。通貨防衛や対外債務の支払いに使用される。日本は世界第2位、インドは約7000億ドルを保有。

機関投資家

年金基金、保険会社、投資信託などの大規模な資金を運用する組織。個人投資家と比べて市場への影響力が大きい。

【参考リンク】

日本銀行(外部)

日本の中央銀行。金融政策の決定、通貨発行、金融システムの安定維持を担当。

Reserve Bank of India(外部)

インドの中央銀行。通貨政策、外国為替管理、金融システム監督を実施。

Bloomberg Markets(外部)

世界的金融情報サービス。債券、株式、為替のリアルタイム情報を提供。

National Securities Depository Limited(外部)

インドの外国投資家登録・管理機関。FPIの資金流出入データを公表。

【参考記事】

Japan Bond Market Crash Raises Alarm for Global Interest Rates(外部)

30年債利回りの1セッション25bps急騰は数週間分の変動が一瞬で起きた衝撃と報道。

Japan’s Bond Market Rebellion: 40-Year Yields Hit Record Highs(外部)

40年債4.24%到達と21.3兆円刺激策の詳細。大手銀行の評価損9兆円を報告。

Poor earnings, weak rupee keep FPIs underweight on Indian stocks(外部)

2025年、2026年に続き流出の背景を分析。

Why foreign investors are selling Indian equities in large numbers(外部)

2025年7月以降巨額のルピーが流出。中韓日と比較したインド株パフォーマンスを詳述。

The Yen Carry Trade: Why Fears Are Blown Out Of Proportion(外部)

円キャリートレード実際の規模は2610億ドル。段階的巻き戻しを予測する分析。

Beware of the Unwinding Japanese Carry Trade(外部)

5000億ドル規模推定。米財政赤字2兆ドル時代の日本マネー巻き戻しリスクを警告。

FPIs pull out Rs 36,000 crore in Jan amid tariff threats(外部)

2026年1月35,962億ルピー流出。STT引き上げが海外投資家心理に与える影響を指摘。

【編集部後記】

日本の債券市場の混乱は、一見すると私たちテクノロジー業界とは無縁に思えるかもしれません。しかし、グローバルな資金の流れが変わることは、スタートアップへの投資環境、AI開発への資金配分、そして新興国市場でのイノベーションの行方に直結します。みなさんが関心を持たれている技術領域やプロジェクトは、こうした金融市場の変動からどのような影響を受けるでしょうか。また、資金調達を計画されている方は、この「安価な日本マネーの時代の終焉」をどう捉え、どう備えますか。innovaTopia編集部としても、引き続きグローバル経済と技術の交差点で起きる変化を注視していきたいと思います。